いよいよ住宅ローンにチャレンジ(2) 申込み候補選定

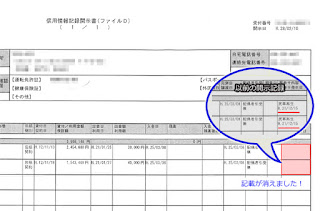

住宅の選び方や、仲介手数料を無料にする方法などは他に沢山サイトがありますので、そちらにお任せすることにいたしまして、ここでは『住宅ローンの審査通過』に的を絞って綴っていきたいと思います。 まず私がチェックしたのは次の2項目です。 (1)加盟個人信用情報機関はどこか? (2)保障会社はどこか? それではひとつずつ見てゆきましょう。 (1)加盟個人信用情報機関はどこか? 加盟個人信用情報機関と提携個人信用情報機関は『個人情報保護方針について』 などに記載されています。下記の3つが現在審査の際に参照される個人信用情報機関となっています。 CIC :株式会社シー・アイ・シー JICC:株式会社日本信用情報機構 JBA :全国銀行協会(全銀協)(Japanese Bankers Association) 提携個人信用情報機関に関しては、情報交流CRIN(Credit Information Network:クリン)と呼ばれるもので、各機関の延滞、代位弁済等の情報および本人申告情報の一部を相互に利用することができますよという意味合いになりますので、CICやJICCのみの加盟でCRINにJBAのネガティブ情報が掲載されていない場合は、特段気にしなくてもよいかと思います。 私が調べた限りでは、住宅ローンを取り扱っている金融機関でCIC、JICCに加盟していないところはありませんでした。ですので最低条件としてCIC、JICCには異動などのネガティブな情報がないことが前提になります。ただ必ず金融機関がこの両方をチェックするという意味ではなく、どちらか片方だけを開示してきた事例もある為、運がよければとおりますが、運任せはやめたほうが無難です。 希望する住宅ローンに記載されている加盟個人信用情報機関から調べる方法と、逆に全銀協の会員一覧から調べる方法がありました。 全銀協の会員一覧 http://www.zenginkyo.or.jp/pcic/member_list/ (2)の保障会社はどこか? そして、住宅ローンは窓口になっている金融機関と保障を行なう保障会社がペアになって受付/審査をいることがわかりました。そしてローンの種類によっては同じ金融機関でも保障会社も変わってきます。例えば下記の事例です。 アコムで過払...