JICC定期開示

みなさんこんにちは。ブログ主のリハビリです。

金融事故を経験者が注視しないといけない情報機関の報告書は大きく分けて3つあります。

[1] CIC(シー・アイ・シー)

[2] JICC(日本信用情報機構)

[3] 全国銀行個人信用情報センター(全銀協)

クレジットカードやローンの審査はCICとJICCをチェックする会社が多いです。そして住宅ローンに関しては 全国銀行個人信用情報センターの記録をチェックして、その後総合判断になります。

前回開示した際には、私のJICCの開示結果にはまだ事故情報が記載されていました。

ファイルDにある『民事再生』という記載、そしてファイルMの注意情報にある『民事再生』です。

今回の開示目的はJICCのファイルDの『異参サ内容』にある『民事再生』という記載、そしてファイルMの『注意情報』にある『民事再生』が本当に時間の経過とともに消えているのかを確認する事です。

まずおさらいになりますが、JICCには三種類の開示報告書があります。送られてくる報告書の上部中央に記載されていますので、そちらを見てみてください。

・ファイルD

・ファイルM

・照会記録開示書

となっている事がわかります。

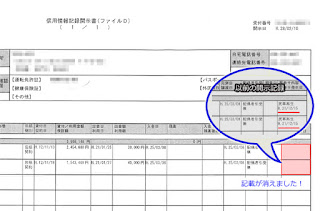

このうちファイルDは借入情報をメインに記載されています。わかりやすく具体的に言うと、私の場合はアコムとモビットになります。そして金融事故を起こした人は『異参サ内容/異参サ発生日』の項目に発生した事故の内容と発生日が記載がされます。つまりここになんらかの記載事項がある限りは、金融事故経験者ですよという事が容易に分かる仕組みになっていますので、JICCを参照するクレジットやローンは審査落ちしやすくなるという事になります。ただこの情報も永久に掲載されるわけではなく、掲載期間が決まっています。それは発生してから5年を超えない範囲という事ですので、最大で5年間は掲載される事になり、一般的には最大期間の5年は掲載されるという解釈をするのが妥当かと思います。そしてファイルDに掲載されている業者のリスト、今回の私のケースはアコムとモビットですが、これに関しては「契約完了」から最大5年は掲載される事になります。つまり5年を超えれば削除されるという事です。

私の場合は『民事再生 H21/12/15』と記載されていました。ということはそこから5年経過したH26/12/15には消えるべきなのです。ちなみに前回の情報開示はH26/3/3でしたので、まだ記載されていました。今回の開示日はH28/2/10です。『民事再生 H21/12/15』から計算すると6年2ヶ月が経過しています。ではファイルDを見てみましょう。

結果は無事に消えていました。

ただし、アコムとモビットに借り入れをしていたという事実は、引続き記載されています。

これは入金を最後にしたのがH25/3/8ですので、それから5年後のH30/3/8まで残ることになります。

次にファイルM。こちらはクレジットの情報が記載されています。

私の場合はイオンクレジットサービス。ここの取引記録の『注意情報』にH22/5/26 返済総額変更 H21/12/15 民事再生 と記載されています。この中で一番新しい記録はH22/5/26ですから、そこから5年経過したH27/5/26には消えているべきなのです。ではファイルMを見てみましょう。

前回の開示から2年ほど時間が経っているのですが、フォーマットが変わってますね。場所は変わっても記載されている内容は変わりありません。『注意情報』の欄を見てみると・・・

結果は無事に消えていました!こちらもイオンクレジットサービスと取引があった事自体は、契約終了から5年後のH30/3/8まで残ることになります。

民事再生という文字は無事に消えましたが、契約終了がH25/3/8でそろっている業者が3社もあります。これは見る人が見れば『なにか怪しい』という風に見えてしまうでしょう。しかし対外的には5年以内の事故の情報はなしという証明にもなります。

これでCICとJICCの記録は『一応』綺麗になりました。

あと残すは全国銀行個人信用情報センター(全銀協)に記載されている官報情報です。

住宅ローンを組むにはこれが一番のネックになることでしょう。またCRINと呼ばれる情報交流対象の参考開示の欄にはシー・アイ・シーの交流対象情報が(参考)として気合されています。

全銀協の個人情報の保有期間ですが、官報情報の場合は『破産手続開始決定等を受けた日から10年を超えない期間』となっています。

http://www.zenginkyo.or.jp/pcic/privacy/

私の場合は官報掲載日 2010-01-25になっていますので、あと4年はこのまま掲載されるのでしょうが、10年を超えない期間となっているのでそれ以前に消える可能性も、僅かですが残っています。ですのでこちらも定期開示を行い、情報共有を行ないたいと思っています。ちなみに前回の全銀協の情報開示は2013/3/5でした。

《追伸》

マイナンバー制度がスタートしましたね。

このマイナンバーと金融事故の情報が紐付けられないか、少し不安です。

またなにか情報がありましたら、共有いただければ幸いです。

では引続きがんばってゆきましょう!

金融事故を経験者が注視しないといけない情報機関の報告書は大きく分けて3つあります。

[1] CIC(シー・アイ・シー)

[2] JICC(日本信用情報機構)

[3] 全国銀行個人信用情報センター(全銀協)

クレジットカードやローンの審査はCICとJICCをチェックする会社が多いです。そして住宅ローンに関しては 全国銀行個人信用情報センターの記録をチェックして、その後総合判断になります。

前回開示した際には、私のJICCの開示結果にはまだ事故情報が記載されていました。

ファイルDにある『民事再生』という記載、そしてファイルMの注意情報にある『民事再生』です。

今回の開示目的はJICCのファイルDの『異参サ内容』にある『民事再生』という記載、そしてファイルMの『注意情報』にある『民事再生』が本当に時間の経過とともに消えているのかを確認する事です。

まずおさらいになりますが、JICCには三種類の開示報告書があります。送られてくる報告書の上部中央に記載されていますので、そちらを見てみてください。

・ファイルD

・ファイルM

・照会記録開示書

となっている事がわかります。

このうちファイルDは借入情報をメインに記載されています。わかりやすく具体的に言うと、私の場合はアコムとモビットになります。そして金融事故を起こした人は『異参サ内容/異参サ発生日』の項目に発生した事故の内容と発生日が記載がされます。つまりここになんらかの記載事項がある限りは、金融事故経験者ですよという事が容易に分かる仕組みになっていますので、JICCを参照するクレジットやローンは審査落ちしやすくなるという事になります。ただこの情報も永久に掲載されるわけではなく、掲載期間が決まっています。それは発生してから5年を超えない範囲という事ですので、最大で5年間は掲載される事になり、一般的には最大期間の5年は掲載されるという解釈をするのが妥当かと思います。そしてファイルDに掲載されている業者のリスト、今回の私のケースはアコムとモビットですが、これに関しては「契約完了」から最大5年は掲載される事になります。つまり5年を超えれば削除されるという事です。

私の場合は『民事再生 H21/12/15』と記載されていました。ということはそこから5年経過したH26/12/15には消えるべきなのです。ちなみに前回の情報開示はH26/3/3でしたので、まだ記載されていました。今回の開示日はH28/2/10です。『民事再生 H21/12/15』から計算すると6年2ヶ月が経過しています。ではファイルDを見てみましょう。

結果は無事に消えていました。

ただし、アコムとモビットに借り入れをしていたという事実は、引続き記載されています。

これは入金を最後にしたのがH25/3/8ですので、それから5年後のH30/3/8まで残ることになります。

次にファイルM。こちらはクレジットの情報が記載されています。

私の場合はイオンクレジットサービス。ここの取引記録の『注意情報』にH22/5/26 返済総額変更 H21/12/15 民事再生 と記載されています。この中で一番新しい記録はH22/5/26ですから、そこから5年経過したH27/5/26には消えているべきなのです。ではファイルMを見てみましょう。

前回の開示から2年ほど時間が経っているのですが、フォーマットが変わってますね。場所は変わっても記載されている内容は変わりありません。『注意情報』の欄を見てみると・・・

結果は無事に消えていました!こちらもイオンクレジットサービスと取引があった事自体は、契約終了から5年後のH30/3/8まで残ることになります。

民事再生という文字は無事に消えましたが、契約終了がH25/3/8でそろっている業者が3社もあります。これは見る人が見れば『なにか怪しい』という風に見えてしまうでしょう。しかし対外的には5年以内の事故の情報はなしという証明にもなります。

これでCICとJICCの記録は『一応』綺麗になりました。

あと残すは全国銀行個人信用情報センター(全銀協)に記載されている官報情報です。

住宅ローンを組むにはこれが一番のネックになることでしょう。またCRINと呼ばれる情報交流対象の参考開示の欄にはシー・アイ・シーの交流対象情報が(参考)として気合されています。

全銀協の個人情報の保有期間ですが、官報情報の場合は『破産手続開始決定等を受けた日から10年を超えない期間』となっています。

http://www.zenginkyo.or.jp/pcic/privacy/

私の場合は官報掲載日 2010-01-25になっていますので、あと4年はこのまま掲載されるのでしょうが、10年を超えない期間となっているのでそれ以前に消える可能性も、僅かですが残っています。ですのでこちらも定期開示を行い、情報共有を行ないたいと思っています。ちなみに前回の全銀協の情報開示は2013/3/5でした。

《追伸》

マイナンバー制度がスタートしましたね。

このマイナンバーと金融事故の情報が紐付けられないか、少し不安です。

またなにか情報がありましたら、共有いただければ幸いです。

では引続きがんばってゆきましょう!

コメント

コメントを投稿