いよいよ住宅ローンにチャレンジ(8) 事前審査申込後の個人信用情報開示

住宅ローン事前審査申込後の個人信用情報開示

今月住宅ローン事前審査を申込みました。

その結果、各社が個人信用情報をどのように参照しに来ているのかを確認してみたいと思います。

まずは、申し込みと結果

3/10申込

3/14申込

まずはCIC(2016/3/16開示結果)

申込情報は以下の3件でした。

共通して言える事は、CICは保障会社、もしくはフラットの窓口になっているところが、当日、もしくは翌日には確認に来ているということです。

続いてJICC(2016/3/17開示結果)

照会記録情報は以下の6件(6回)でした。

3/10の三菱UFJ住宅ローン保障(株)は東京三菱UFJの保障会社ですね。

全銀連(JBA)の官報情報で即アウトにするのではなく、CICやJICCも参照してくれたのだなぁということがわかります。

そして3/11と3/14の全国保障(株)は地元信用金庫の保障会社です。事前審査通過の通知が来るまでに、2回も照会していますね。おそらく過去の住所で再開示したものと思われます。

お次はフラットの取次ぎ窓口として申込んだ(株)優良住宅ローン。これも2回照会をしています。

照会年月日の欄に*印があるものとないものがありますが、『照会記録開示書の見方について』によると、これは「ファイルDの登録情報があり、会員会社がその情報を参照した場合に付きます。」との説明がありました。ファイルDとは「借入情報を主とした情報です。」という説明で、簡単にいうと消費者金融系の借入情報はこちらのファイルDに記載されます。私の場合はモビットとアコムの完済記録がこちらに残っています。

そして最後が独立行政法人住宅金融支援機構(以下機構)。これはフラット35を扱っている本体なのですが、まさか事前審査で機構が個人信用情報を覗きに来るとは思ってもいませんでした。通常フラットは事前審査などはなく、機構での一発本審査が多いといわれています。事前審査はあくまでも窓口になる取次ぎ金融機関のものだと思っていました。その後不動産会社の方に聞いてみた結果、調査結果が微妙な場合は事前審査でも機構に投げるケースがあるようです。窓口の立ち位置としては「機構さんが本審査でOKなら、うちはいいですよ」というものらしく、その回答が『留保』というものなのだそうです。ですからフラットの事前で『留保』という回答が来て、既に機構が個信を覗いている場合は通過する可能性が高いとも言っていました。(ダメならこの時点で謝絶回答です。)逆に機構が事前審査で覗いていない場合は、本審査でひっくり返ることも十分にありえるとのことです。

最後に全銀連(JBA)

照会情報記録は次の3件でした。

この結果わかる事は、東京三菱UFJは個信チェックも含めて全て保障会社へ丸投げです。自行では個信チェックもなにもしていません。ですから銀行等の住宅ローン相談に行っても、実際に事前審査で投げてみるまでは一般的な回答しか帰ってこないことになります。

次に地元信用金庫。日付をみると住宅ローン申込みの当日にチェックしに来ています。その結果、翌日以降に保障会社である全国保障(株)がCICとJICCを細かくチェック。その後事前審査の結果報告という流れで、分業がちゃんとできていますね。私のJBAにはくっきりと官報情報が掲載されています。その事を知った上で、現在の属性や個人再生後の記録を見ての総合判断にて、審査通過を頂けたことがわかります。フラット以外はムリという投稿を見かけますが、金融機関によってはたとえ今まで付き合いがなくとも、まだ道はあるということがわかりました。

そして最後は驚きの住宅金融支援機構 審査センター。JICCだけではなくJBAも機構が事前審査にもかかわらずきっちりと見に来ています。これで『留保』の回答をもらえれば、本審査でも通過する可能性が高くなりますね。

今回は事前審査申込み後に、個人信用情報がどのようにチェックされるのかを、自分の記録から探ってみました。

さて肝心の住宅ローンの進み具合ですが、先日宅地建物取引業者による重要事項説明を受け、『ローン特約』をチェックした上で、契約を結びました。これでようやく次のステージである本審査へと進むことが出来ます。いよいよ来週頭に必要書類を全て揃えてから、申込み予定です。まだまだ気は抜けませんね!

引続き頑張っていきます。そしていつも応援有難うございます!

今月住宅ローン事前審査を申込みました。

その結果、各社が個人信用情報をどのように参照しに来ているのかを確認してみたいと思います。

まずは、申し込みと結果

3/10申込

- 東京三菱UFJ住宅ローン ⇒ 結果:謝絶(保障会社:三菱UFJ住宅ローン保障)

- 地元信用金庫 ⇒ 結果:審査通過(保障会社:全国保障)

3/14申込

- 優良住宅ローン(フラット35機構) ⇒ 結果:留保

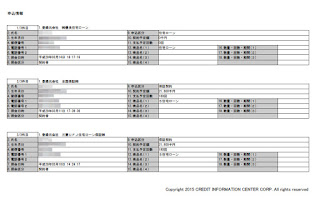

まずはCIC(2016/3/16開示結果)

申込情報は以下の3件でした。

- (株)優良住宅ローン

- 全国保障(株)

- 三菱UFJ住宅ローン保障(株)

共通して言える事は、CICは保障会社、もしくはフラットの窓口になっているところが、当日、もしくは翌日には確認に来ているということです。

続いてJICC(2016/3/17開示結果)

照会記録情報は以下の6件(6回)でした。

- 三菱UFJ住宅ローン保障(株)

- 全国保障(株) × 2回

- (株)優良住宅ローン × 2回

- 独立行政法人住宅金融支援機構

3/10の三菱UFJ住宅ローン保障(株)は東京三菱UFJの保障会社ですね。

全銀連(JBA)の官報情報で即アウトにするのではなく、CICやJICCも参照してくれたのだなぁということがわかります。

そして3/11と3/14の全国保障(株)は地元信用金庫の保障会社です。事前審査通過の通知が来るまでに、2回も照会していますね。おそらく過去の住所で再開示したものと思われます。

お次はフラットの取次ぎ窓口として申込んだ(株)優良住宅ローン。これも2回照会をしています。

照会年月日の欄に*印があるものとないものがありますが、『照会記録開示書の見方について』によると、これは「ファイルDの登録情報があり、会員会社がその情報を参照した場合に付きます。」との説明がありました。ファイルDとは「借入情報を主とした情報です。」という説明で、簡単にいうと消費者金融系の借入情報はこちらのファイルDに記載されます。私の場合はモビットとアコムの完済記録がこちらに残っています。

そして最後が独立行政法人住宅金融支援機構(以下機構)。これはフラット35を扱っている本体なのですが、まさか事前審査で機構が個人信用情報を覗きに来るとは思ってもいませんでした。通常フラットは事前審査などはなく、機構での一発本審査が多いといわれています。事前審査はあくまでも窓口になる取次ぎ金融機関のものだと思っていました。その後不動産会社の方に聞いてみた結果、調査結果が微妙な場合は事前審査でも機構に投げるケースがあるようです。窓口の立ち位置としては「機構さんが本審査でOKなら、うちはいいですよ」というものらしく、その回答が『留保』というものなのだそうです。ですからフラットの事前で『留保』という回答が来て、既に機構が個信を覗いている場合は通過する可能性が高いとも言っていました。(ダメならこの時点で謝絶回答です。)逆に機構が事前審査で覗いていない場合は、本審査でひっくり返ることも十分にありえるとのことです。

最後に全銀連(JBA)

照会情報記録は次の3件でした。

- 三菱UFJ住宅ローン保障(株)

- 地元信用金庫(支店名入り)

- 住宅金融支援機構 審査センター

この結果わかる事は、東京三菱UFJは個信チェックも含めて全て保障会社へ丸投げです。自行では個信チェックもなにもしていません。ですから銀行等の住宅ローン相談に行っても、実際に事前審査で投げてみるまでは一般的な回答しか帰ってこないことになります。

次に地元信用金庫。日付をみると住宅ローン申込みの当日にチェックしに来ています。その結果、翌日以降に保障会社である全国保障(株)がCICとJICCを細かくチェック。その後事前審査の結果報告という流れで、分業がちゃんとできていますね。私のJBAにはくっきりと官報情報が掲載されています。その事を知った上で、現在の属性や個人再生後の記録を見ての総合判断にて、審査通過を頂けたことがわかります。フラット以外はムリという投稿を見かけますが、金融機関によってはたとえ今まで付き合いがなくとも、まだ道はあるということがわかりました。

そして最後は驚きの住宅金融支援機構 審査センター。JICCだけではなくJBAも機構が事前審査にもかかわらずきっちりと見に来ています。これで『留保』の回答をもらえれば、本審査でも通過する可能性が高くなりますね。

今回は事前審査申込み後に、個人信用情報がどのようにチェックされるのかを、自分の記録から探ってみました。

さて肝心の住宅ローンの進み具合ですが、先日宅地建物取引業者による重要事項説明を受け、『ローン特約』をチェックした上で、契約を結びました。これでようやく次のステージである本審査へと進むことが出来ます。いよいよ来週頭に必要書類を全て揃えてから、申込み予定です。まだまだ気は抜けませんね!

引続き頑張っていきます。そしていつも応援有難うございます!

コメント

コメントを投稿