【可決】MileagePlus(マイレージ・プラス)セゾンカード

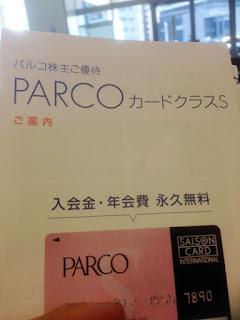

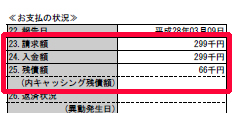

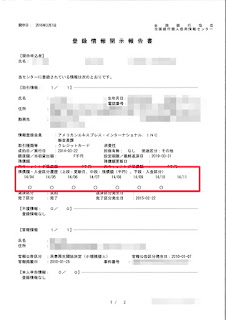

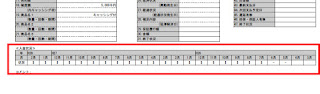

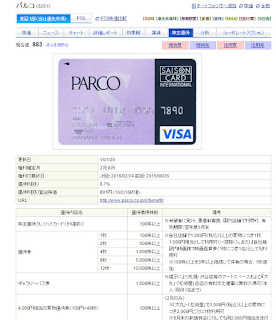

みなさんお久しぶりです。リハビリです。なんか10月なのに30度を超える夏日だとか・・・。体調を崩さずに乗り切りましょう。 さて、以前は何度チャレンジしても瞬殺されていたセゾンカード。私とは相性が悪いのか難攻不落のイメージがありました。そこでとった作戦がまずはパルコの株主になり、株主優待として発行されるパルコカード(審査あり)を手に入れるというもの。 実際に株主であることと審査は関係ないとも言われていますが、結果としては私はこれによって晴れてクレディセゾンの発行するカードの会員となる事ができました。 しかし問題もあって、この株主カードはなんと期限が1年の毎年更新。パルコの株主である限りは更新されるようなのですが、そんな不安定なカードを定期的な支払に充てるわけにも行きません。そこでパルコカードの申込みから6ヶ月経過した昨日、もう一枚申込んでみることにしました。 今はMUFGプラチナ・アメリカンエキスプレスカードをメインにしているのですが、正直ポイント還元はあまり多くはありません。海外へ行く際の空港への手荷物無料や、プライオリティパス無料発行、そして高額保険が付帯してくるのは有難いのですが、国内での特典をあまり活かしきれていません。そして海外旅行も年に1回いけるかどうか・・・。そんな中、年会費2万円強を節約しようと思い、考えに考えぬいた末に選んだのがこのカードでした。 『MileagePlusセゾン・アメリカン・エキスプレス・カード』 もちろんポイントアップで甘めになっているのをハピタスで確認してからの申し込みです。 通常1,000ポイントが4,000ポイントになっていました!これだけでANAの3,600マイルに換算できるので、陸マイラーの私にとってはかなり大きいです。今年はハピタスだけで10万マイル以上たまったので、マイルの期限が切れる前に妻とアメリカ旅行に無料で行って来る事にしました。サーチャージは二人分で19,000円程払いましたが、安いものです! ・・・と話がそれちゃいましたので、元にもどして・・・。 MileagePlusはユナイテッド航空のマイレージプログラムなのですが、MileagePlusセゾンのカードを使っている限り、無期限で貯めてゆくことが出来るのです。ANAの場合は36ヶ月で無効になってしまうので、なかなか都