いよいよ住宅ローンにチャレンジ(8) 事前審査申込後の個人信用情報開示

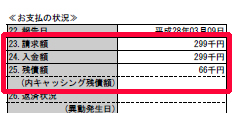

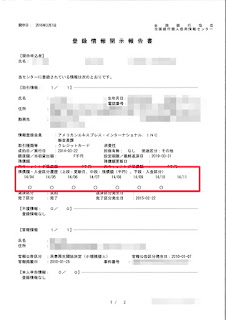

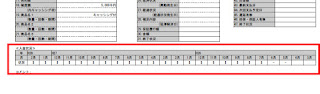

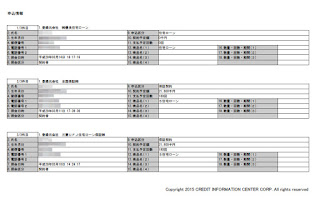

住宅ローン事前審査申込後の個人信用情報開示 今月住宅ローン事前審査を申込みました。 その結果、各社が個人信用情報をどのように参照しに来ているのかを確認してみたいと思います。 まずは、申し込みと結果 3/10申込 東京三菱UFJ住宅ローン ⇒ 結果:謝絶 (保障会社:三菱UFJ住宅ローン保障) 地元信用金庫 ⇒ 結果:審査通過 (保障会社:全国保障) 3/14申込 優良住宅ローン(フラット35機構) ⇒ 結果:留保 まずはCIC(2016/3/16開示結果) 申込情報は以下の3件でした。 (株)優良住宅ローン 全国保障(株) 三菱UFJ住宅ローン保障(株) 共通して言える事は、CICは保障会社、もしくはフラットの窓口になっているところが、当日、もしくは翌日には確認に来ているということです。 続いてJICC(2016/3/17開示結果) 照会記録情報は以下の6件(6回)でした。 三菱UFJ住宅ローン保障(株) 全国保障(株) × 2回 (株)優良住宅ローン × 2回 独立行政法人住宅金融支援機構 3/10の三菱UFJ住宅ローン保障(株)は東京三菱UFJの保障会社ですね。 全銀連(JBA)の官報情報で即アウトにするのではなく、CICやJICCも参照してくれたのだなぁということがわかります。 そして3/11と3/14の全国保障(株)は地元信用金庫の保障会社です。事前審査通過の通知が来るまでに、2回も照会していますね。おそらく過去の住所で再開示したものと思われます。 お次はフラットの取次ぎ窓口として申込んだ(株)優良住宅ローン。これも2回照会をしています。 照会年月日の欄に*印があるものとないものがありますが、『照会記録開示書の見方について』によると、これは「ファイルDの登録情報があり、会員会社がその情報を参照した場合に付きます。」との説明がありました。ファイルDとは「借入情報を主とした情報です。」という説明で、簡単にいうと消費者金融系の借入情報はこちらのファイルDに記載されます。私の場合はモビットとアコムの完済記録がこちらに残っています。 そして最後が独立行政法人住宅金融支援機構(以下機構)。これはフラット35を扱っている本体なの